Transmission sécurisée de documents

Transmission sécurisée de documents4 bonnes raisons de demander votre étude comparative sans frais

Mis à jour le 17 septembre 2024

Publié le 24 septembre 2018

Vous magasinez une mutuelle de prévention pour votre entreprise. Vous évaluez l’offre de plusieurs gestionnaires de mutuelles. Vous constatez rapidement que tous vous promettent des économies équivalentes sur vos cotisations annuelles à la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST).

Chez Novo, pour aider les employeurs à prendre une décision éclairée, nous offrons une analyse actuarielle sans frais. Celle-ci consiste en une étude comparative de votre situation actuelle par rapport à votre situation si vous étiez membre de l’une des Mutuelles à performance Novo. Elle permet également d’évaluer votre performance à long terme.

Bien magasiner votre mutuelle

Saviez-vous qu’il existe plus d’une centaine de mutuelles enregistrées à la CNESST? Si plusieurs gestionnaires promettent des économies de 50 %, seule une poignée d’entre eux sont réellement en mesure de vous offrir ce rendement exceptionnel.

En réalité, la moyenne de performance provinciale des mutuelles se chiffre entre 15 à 20 %. Vous pourriez même payer au-dessus du taux de l’unité de votre secteur d’activité en raison d’un mauvais rendement de votre mutuelle (communément appelée « surprime »). Ces données démontrent la nécessité de bien magasiner votre prochaine mutuelle.

Voici quatre bonnes raisons de demander votre analyse actuarielle sans frais :

1. Connaître vos économies actuelles à la CNESST

Que vous soyez membre ou non d’une mutuelle de prévention, l’analyse actuarielle sans frais offerte par Novo vous permettra d’obtenir l’heure juste au sujet de votre performance actuelle. En effet, vous réalisez peut-être déjà des économies sur vos cotisations annuelles en raison de votre bonne prise en charge. À l’inverse, il est aussi possible que vous payiez plus cher que le taux de l’unité en raison de la non-performance de la mutuelle dont vous êtes membre ou de votre propre expérience.

Comme l’analyse est produite à partir des données de votre entreprise fournies directement par la CNESST, les informations qui sont présentées dans l’étude comparative sont justes et précises. Vous pouvez vous y fier pour choisir judicieusement votre prochaine mutuelle.

2. Connaître votre classement au sein des Mutuelles à performance Novo

L’étude comparative vous permet d’avoir l’heure juste quant au choix de la mutuelle. Votre classement au sein des Mutuelles à performance Novo y est clairement indiqué. Vous y trouverez également le pourcentage et le montant des économies prévus ainsi que le taux personnalisé ciblé.

L’analyse faite par nos conseillers en actuariat prend en compte plusieurs paramètres, dont votre masse salariale, le nombre d’accidents survenus et leur gravité. En joignant une mutuelle de Novo, vous serez regroupés avec des entreprises ayant un dossier d’expérience SST semblable au vôtre, ce qui vous assure une stabilité dans les économies.

D’ailleurs, il faut savoir que, chaque année, Novo procède au classement de tous ses membres. Ainsi, vous pourriez changer de mutuelle si votre dossier SST global changeait en raison, par exemple, d’une augmentation ou d’une diminution du nombre d’accidents du travail. Vous recevrez chaque automne un avis de classement annuel sur lequel sont inscrites les économies réalisées sur vos cotisations à la CNESST grâce à l’effet de la mutuelle. Ce processus facilite grandement le suivi de votre performance.

3. Connaître le coût d’adhésion à la mutuelle

L’étude comparative offerte par Novo vous indique d’abord et avant tout votre classement et les économies prévues. Elle indique également le détail des coûts rattachés à l’adhésion à l’une des Mutuelles à performance Novo (montant de la contribution au fonds de défense compris).

Chez Novo, les honoraires couvrent tous les services dont bénéficient les membres de la mutuelle, soit la prévention, la gestion des réclamations, le fonds de défense, l’accès à votre Espace client, l’accès illimité à Novo Studio, l’abonnement à l’application Être en santé, etc.

Les services offerts et les coûts qui y sont associés peuvent différer d’un gestionnaire à l’autre. De ce fait, il faut évaluer un ensemble de facteurs avant d’arrêter son choix. Vous pouvez vous référer à l’article Comment bien choisir votre gestionnaire de mutuelles de prévention pour en connaître davantage à ce sujet.

4. Calculer le retour sur investissement

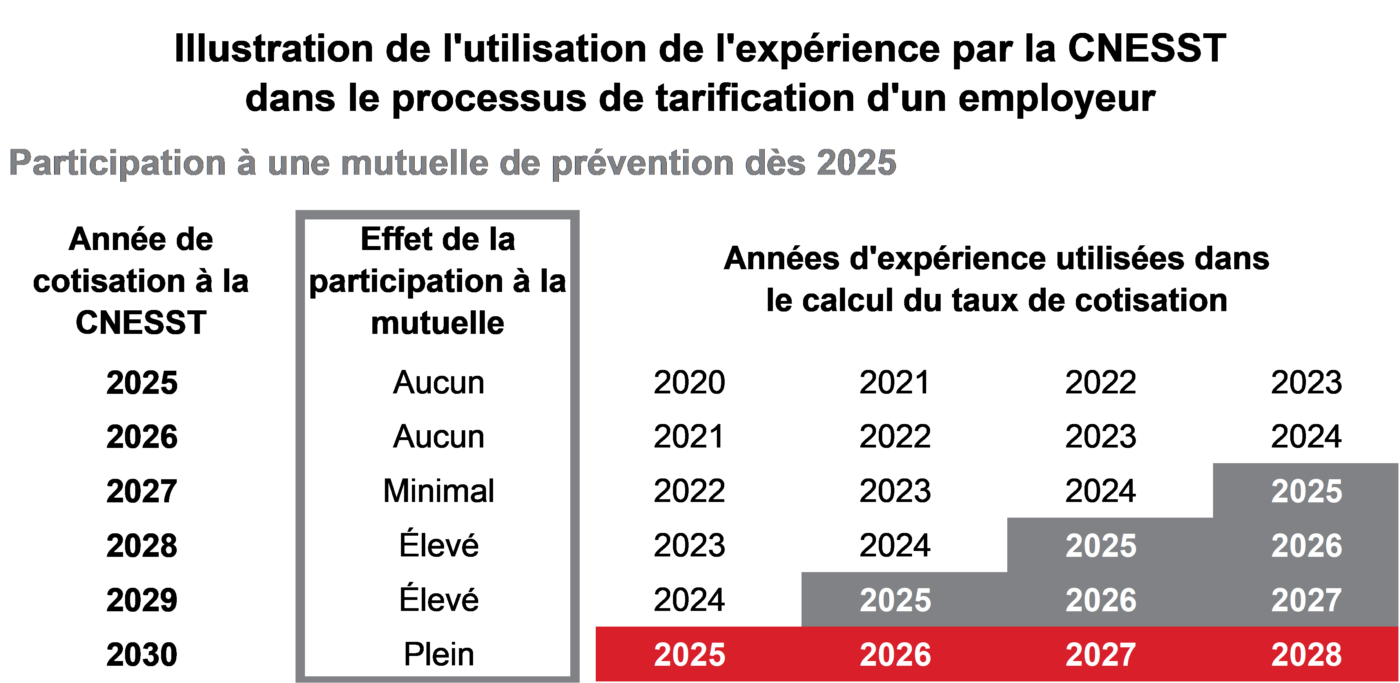

L’adhésion à une mutuelle de prévention aura un effet sur votre cotisation à la CNESST quelques années après le début de votre participation. Par exemple, tel qu’illustré dans le tableau ci-dessous, si vous joignez une mutuelle au 1er janvier 2025, vous commencerez à bénéficier de l’effet de cette mutuelle à compter de 2027 seulement et vous atteindrez le plein effet en 2030. Ce n’est qu’à ce moment que l’effet de la mutuelle sera complet et que vous profiterez de toutes les économies.

Graphique des années d’expérience utilisées

Ainsi, le calcul du retour sur investissement doit se faire sur une vision à long terme.

La plupart des gestionnaires de mutuelles vous offriront une étude comparative. Ne choisissez pas votre mutuelle sans la demander et l’avoir analysée à tête reposée. De plus, n’hésitez pas à demander de plus amples renseignements afin de valider les informations qui vous y sont présentées. Entre autres, vous pouvez :

- Vous rendre sur votre guichet électronique de la CNESST et valider si les données présentées dans l’analyse concordent avec celles du guichet.

- Demander au gestionnaire de vous envoyer le dossier anonyme et confidentiel du guichet électronique (communément appelé « commerce anonyme ») d’un membre actuel de la mutuelle ayant un profil similaire au vôtre. Vous verrez ses économies réelles, sans pour autant pouvoir l’identifier. Cette manière de procéder vous assurera de connaître les réalisations passées de la mutuelle qui vous est proposée. Si le gestionnaire refuse de vous fournir ce document, dites-vous bien qu’il pourrait y avoir anguille sous roche.

- Demander conseils à des homologues afin d’en savoir plus sur les services rendus par la mutuelle.

Êtes-vous prêt à demander votre analyse actuarielle sans frais?

- Si vous êtes enregistré au guichet de la CNESST, faites votre demande en ligne.

- Si vous n’êtes pas enregistré au guichet de la CNESST, faites-nous parvenir votre formulaire d’autorisation d’accès.

Pour toute interrogation à ce sujet, n’hésitez pas à communiquer avec notre équipe des Relations à la clientèle, par courriel au relationsclientele@novosst.com, ou par téléphone au 1 844 238-NOVO (6686).

Pour en savoir davantage au sujet des mutuelles de prévention, vous pouvez également vous référer au document de la CNESST, Ce que vous devez savoir sur les mutuelles de prévention.

#EtudeComparative #Economies #CNESST #MutuelleDePrevention #AnalyseActuarielle #AutorisationDAcces

Poursuivre votre lecture

Tous les articlesLes fonds de défense proposés par les différents gestionnaires de mutuelles de prévention ne sont pas tous équivalents. Ainsi, il est primordial de bien comprendre comment fonctionne le vôtre. Par exemple, qu’adviendrait-il de vos dossiers de réclamations en cours si vous quittiez la mutuelle ou si vous faisiez l’objet une transaction corporative? Ou qu’adviendrait-il si votre gestionnaire de mutuelles fermait ses portes?

En matière de santé et de sécurité du travail (SST), chaque entreprise inscrite à la Commission des normes, de l’équité, de la santé et de la sécurité du travail (CNESST) doit payer une prime d’assurance annuelle.